フロント企業の実態と反社チェックの実務——企業の規模や業種を問わず理解しておきたい要点を解説

- フロント企業

- 法務

- コンプライアンスチェック

- リスクマネジメント

- コンプライアンス

- 反社チェック

反社会的勢力(以下、反社という)との関与を防ぐ反社チェックの重要性は企業規模の大小を問いません。特に注意したいのが、反社が資金獲得や資金洗浄、影響力維持のために活用する「フロント企業」の存在です。

今回は、フロント企業の実態を整理し、見抜くための視点と実務における反社チェックの対応方法を解説していきます。

フロント企業とは何か

フロント企業とは、反社が実質的に支配・運営しているにもかかわらず、表面上は一般企業を装っている事業体を指します。反社チェックを回避するために、フロント企業は合法的な事業活動の外観を持ちながら、実際には資金獲得、資金洗浄、影響力の維持といった目的で運営されています。

フロント企業は、反社チェック要件・審査強度が相対的に低い業界や、現金取引が多い業種に多く見られます。こうしたフロント企業の存在は、健全な経済活動を脅かす深刻な問題です。

反社チェックによる洗い出しを前提にした場合、一般的には建設業、不動産業、飲食業、金融仲介業などがフロント企業に多い「典型業種」とされます。近年では、IT関連事業や仮想通貨取引など、新しい事業領域にもフロント企業が進出しており、反社チェックの対象範囲は拡大しています。

フロント企業を巡っては、2007年以降の暴力団排除条例(以下、暴排条例という)制定により、反社チェックの必要性が法的に明確化されました。明確化されたことにより反社は直接的な活動から、フロント企業を通じた間接的な経済活動へとシフトしています。

フロント企業の形態も、この規制強化に伴い進化を遂げたといえます。現在のフロント企業に増えているのは、名義隠しやSPV(特別目的会社)を活用し、支配構造を不透明化しており、従来の反社チェック手法では見抜けないケースです。

フロント企業の巧妙化が反社チェックの高度化を要求する一方で、フロント企業がもたらすリスクは深刻です。反社チェックへの対応が遅れるなどの不備が原因でフロント企業と取引した企業は、法的リスク、レピュテーションリスク、事業継続リスクに直面します。適切な反社チェックなしにフロント企業を見抜くことは困難です。暴対法や暴排条例により、反社との取引は禁止されており、フロント企業との取引が発覚すれば、契約の無効や損害賠償請求、行政処分の対象となる可能性があります。

また、フロント企業との取引が報道されれば、企業の社会的信用も大きく損なわれます。反社チェックの不備は投資家や取引先からの信頼喪失にも直結します。金融機関は、反社チェックで問題が発覚した企業に対して融資を停止するため、フロント企業との関係は事業継続を困難にする可能性があります。

フロント企業を見抜く3つの視点

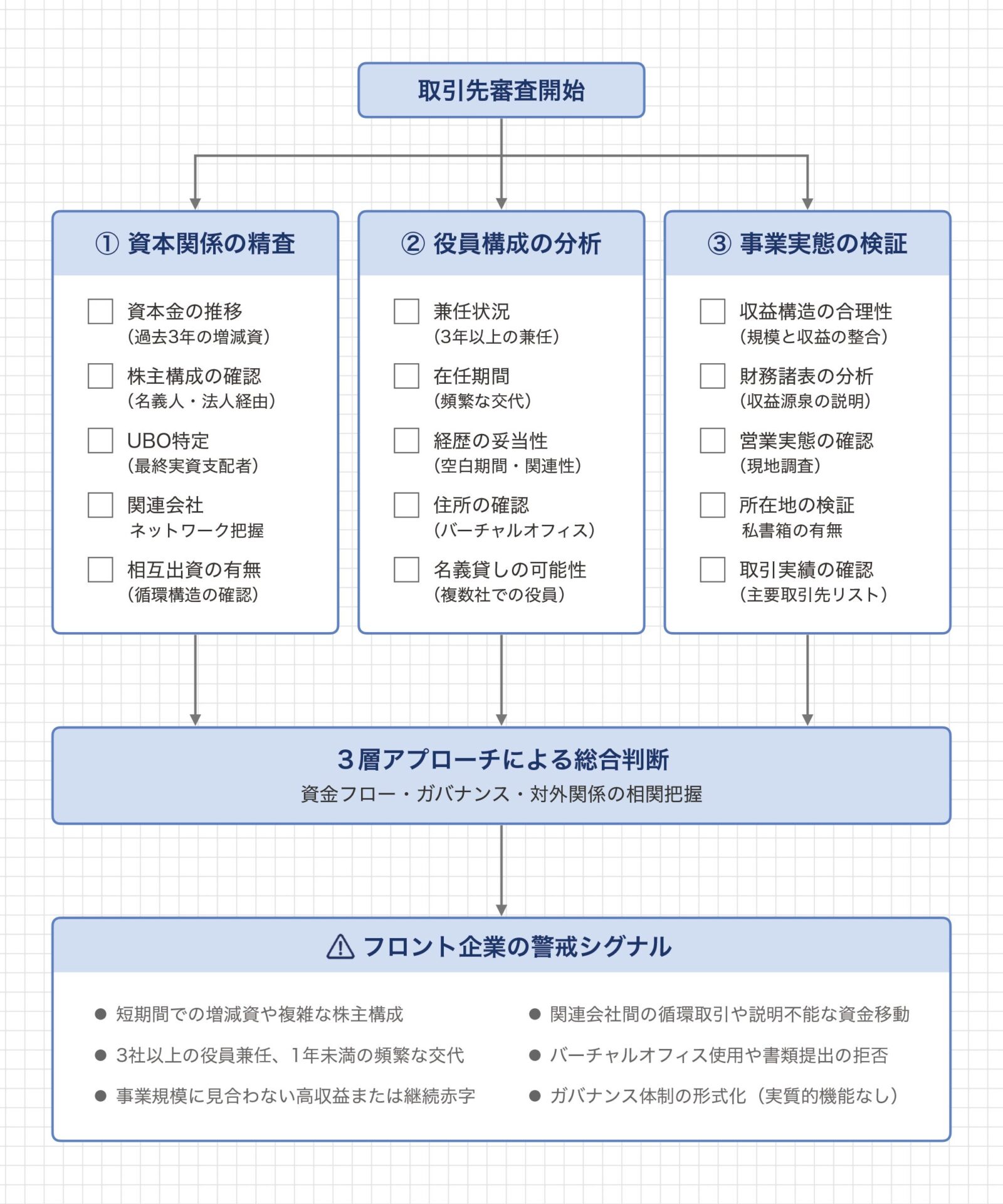

反社チェックにおいてフロント企業を識別するために必要なのは、資本関係、役員構成、事業実態の三つの視点から総合的に判断することです。

資本関係の精査

フロント企業の反社チェックでは、資本関係の変遷に注目します。短期間での不自然な増減資はフロント企業特有のシグナルです。反社チェックの際は、過去3年程度の資本金の推移を確認し、不自然な変動がないか検証します。フロント企業は、実質的な支配者を隠すために、複数の名義人や法人を介した複雑な株主構成を採用しがちです。

反社チェックでは、UBO(最終的な実質的支配者)の特定も不可欠です。フロント企業同士が相互に出資し合い、支配関係を不明瞭にするケースもあり、反社チェックでは関連会社ネットワーク全体の把握に努め、フロント企業としての実態を見抜いていく必要があります。

役員構成の分析

複数のフロント企業で同一人物が役員を兼任している場合、それらの企業が同一の支配下にある可能性があります。反社チェックでは、役員の他社を横断しての兼任状況を必ず確認します。

フロント企業では反社チェックを回避するために、役員を頻繁に交代させることがあります。フロント企業の役員には、複数の企業で名義を貸している人物が含まれることが多く、反社チェックでその実態を把握することが重要です。

事業実態の検証

フロント企業の反社チェックでは、事業実態が実際に存在するか、収益構造が合理的かを検証します。フロント企業は、事業規模に見合わない高収益を上げていたり、継続的な赤字にもかかわらず事業を継続していたりします。フロント企業を念頭に置いた反社チェックでは、財務諸表の分析を通じて、収益の源泉が説明可能かを確認します。フロント企業では、バーチャルオフィスや私書箱が使われることが多く、反社チェックで現地調査を行うことも有効です。

3層アプローチによる相関把握

フロント企業の反社チェックで効果的なのは、資金フロー、ガバナンス、対外関係の3層でフロント企業特有の相関を捉えることです。反社チェックにおける資金フローの分析では、入金元と出金先の妥当性、取引金額と事業規模の整合性、現金取引の比率などに注目します。

フロント企業では、不自然な資金の流れが見られることが多く、反社チェックの重要な手がかりとなります。フロント企業の資金フローには、関連会社間での循環取引や、説明のつかない海外送金などが含まれることもあります。疑わしい場合は追加で、与信チェックなどを行いましょう。

反社チェックの実務プロセス

契約時の暴排条項

反社チェックの第一歩は、契約書に暴排条項を盛り込むことです。契約相手が反社でないこと(フロント企業でないこと)を表明し保証させます。反社チェックに必要な情報提供や調査への協力を義務付け、問題が判明した場合は催告なしに契約を解除できる条項を設けます。フロント企業との関係を速やかに遮断するために不可欠です。

反社チェックでは、疑わしきは単に表明保証を取得するだけでなく、その内容を裏付ける資料の提出を求めることも検討しましょう。具体的にはフロント企業を疑われる企業から、役員の履歴書および誓約書、株主名簿(UBO情報を含む)、主要取引先リスト、反社チェック実施済みの証明などを取得します。

反社チェックを警戒するフロント企業は、これらの資料提出を渋ることが多く、反社チェックの過程で見極めの機会となります。資料の提出を拒否したり、提出された資料に不備や矛盾がある場合は、フロント企業である可能性を疑うべきです。

継続的モニタリングとプロセス管理

反社チェックは、契約締結時だけでなく、継続的に実施することが重要です。年1回程度の頻度で、取引先の反社チェックを再実施します。フロント企業は、時間の経過とともに支配構造が変化することがあるため、定期的な反社チェックが必要になってきます。

反社チェックを確実に実行するには、プロセスを標準化し、組織全体で共有します。フロント企業の典型的なパターンや、チェックすべきポイントを具体的に記載します。反社チェックを実施した証拠として、調査結果や判断根拠を記録し保管します。

中小企業・ベンチャー企業における反社チェックの実践

リスクベースアプローチ

全ての取引に同じレベルの反社チェックを実施するのではなく、リスクに応じて濃淡をつけます。フロント企業が多い業種や、高額取引、長期契約などはハイリスクとして、外部専門機関による反社チェック、現地調査などを行います。

フロント企業の介在を想定しにくい標準的な取引では、データベースでの反社チェック、インターネット検索、基本的な書類審査を実施します。この段階的なアプローチにより、限られたリソースで効率的にフロント企業を見抜くことができます。

反社チェックの最小体制

重要になるのは、フロント企業との取引リスクを理解し、組織全体で反社チェックに取り組む文化を醸成することです。年に1回以上、反社チェックに関する研修を実施し、フロント企業の最新手口や反社チェック手順を共有します。

各都道府県警察には暴力団排除に関する相談窓口があり、反社チェックやフロント企業についての相談にも応じています。

企業が所属している業界団体が、反社チェックに関する情報共有の仕組みを持っている場合もあります。フロント企業に関する情報を提供してもらえることもあり、一度問い合わせてみるとよいでしょう。

適切な反社チェックとフロント企業の識別には専門的な知識と経験が必要ですから、外部の専門家の知見は貴重です。積極的に活用しましょう。

暴排条項・表明保証・モニタリングで築く持続的成長基盤

フロント企業は、反社が経済活動を続けるための重要な手段であり、その手口は年々巧妙化しています。フロント企業を意識しつつ効果的な反社チェックを行うには、資本関係、役員構成、事業実態の3つの視点から総合的に判断することが重要になります。契約時の暴排条項、表明保証、継続的なモニタリングを核とした、プロセス管理が不可欠です。

フロント企業識別フローチャート

中小企業やベンチャー企業でも、リスクベースアプローチを採用し、外部リソースを活用することで、限られた体制で効果的な反社チェック体制を構築できます。反社チェックは単なるコンプライアンスの問題ではなく、企業の持続的成長を支える基盤です。フロント企業との取引を回避することで、企業は社会的信頼を維持し、健全な事業環境の中で発展することができます。反社チェックの教育、記録化を徹底し、フロント企業のリスクから企業を守ることが、経営者と法務担当者の重要な責務です。

【参考・出典】

・警察庁「平成6年 警察白書 第4章 暴力団対策の推進」(1994)

・警察庁「平成8年 警察白書 第4章 暴力団総合対策の推進」(1996)

・金融庁「反社会的勢力との関係遮断に向けた取組みの推進について」(2013)