AML/CFT、金融犯罪対策は今すぐ取り組むべき経営課題——実務の全体像と実装のポイント

- マネロン

- 法務

- AML/CFT

- リスクマネジメント

- コンプライアンス

- 反社チェック

金融犯罪対策は、グローバル化とデジタル化が進む現代において、企業の存続に直結する経営課題となっています。マネーロンダリング(ML)、テロ資金供与(FT)、大量破壊兵器拡散資金供与(CPF)への対応は、もはや金融機関だけの問題ではありません。EC事業者、暗号資産交換業者、不動産業者など、幅広い事業者が対策を求められています。本稿では、AML/CFT(Anti-Money Laundering/Countering the Financing of Terrorism)の基本概念から実務運用まで、体系的に解説します。

AML/CFTの国際標準——FATF勧告の枠組みと改訂動向

AMLは犯罪収益の隠匿や正当化を防止する枠組みであり、CFTはテロ活動への資金流入を遮断します。さらに近年では、大量破壊兵器拡散資金供与(CPF=Combatting Proliferation Financing)として大量破壊兵器の拡散資金の遮断も重要な柱となっています。これらの対策は独立しておらず、相互に関連しつつ金融システムの健全性を守る役割を果たしています。

国際標準の核となるのがFATF(金融活動作業部会)勧告です。FATFは2012年に採択した勧告を継続的に改訂しており、2025年の改訂では透明性と情報共有の要件が一層強化されています。勧告は政策協調、犯罪化、予防措置、透明性、当局の権限、国際協力とそれらを横断しての「勧告・執行」を加えた7領域で構成され、各国の法制度と実務運用の両面を評価します。評価プロセスでは、技術的適合性だけでなく有効性も審査されます。法律が整備されていても実際に機能していなければ評価されません。相互審査のフォローアップでは勧告への対応状況が定期的に公表され、国際的な圧力として機能しています。実務事例として、ある企業は相互審査の勧告を受けて取引モニタリングのシナリオを見直し、リスク高案件のサンプリング頻度を引き上げました。このように、国際評価は実務改善の契機となります。

民間セクターでは、Wolfsberg原則が金融犯罪対策のベストプラクティスを明文化し、監査の有効性評価の視点を提供しています。近年はNPOの保護と比例原則の適用が強化されており、過度な規制がNPOの正当な活動を阻害しないよう配慮が求められています。

日本の反社排除は、国際的なAML/CFTとは別の文脈で発展してきましたが、実務では反社チェックとAMLのスクリーニングを統合運用することで効率化が図られています。企業行動規範の一部として位置づけられる反社排除も、コンプライアンスの一体運用の中で重要な役割を果たします。誤解は用語のズレから生まれるため、定義を揃えることで判断の再現性が上がり、目的を共有することで現場の優先順位が明確になります。

日本の法令枠組みと実務——反社排除とAMLの統合運用が不可欠

日本では犯罪収益移転防止法(APTCP)により、指定事業者に対して本人確認、記録保存、疑わしい取引の届け出(STR)が義務付けられています。施行規則で具体的な要件が定義され、金融庁ガイドラインがリスクベースアプローチ(RBA)を中核とした方針、手順、監督期待を示しています。RBAとは、リスクの高低に応じて管理策を比例配分する考え方であり、限られたリソースを効果的に配分するための重要な原則です。

国家の体制面では、省庁横断の推進会議により対策が強化されており、金融情報機関(FIU)である警察庁のJAFICがSTRの収集と分析を担います。加えて、国際テロリスト財産凍結法(FEFTA)や外為法(TAFA)により、テロ資金の凍結や外為規制が実施されています。これらの法令は相互に補完し合い、多層的な防御網を形成しています。

金融庁は継続的にFAQを改定し、有効なAML/CFT枠組みへの実務支援を更新しています。また、財務省は国家行動計画の更新を通じて体制を継続的に強化しています。義務を一覧化して管理することで漏れを防ぎ、届け出においては事実関係の記録が説得力を持ちます。

実務事例として、ある企業では売上急増と送金分割の組み合わせを検知し、関係資料を添えてSTR提出に踏み切りました。単一の指標だけでなく、複数の指標の組み合わせと矛盾点を重視することで、検知精度が向上します。STRは客観的事実に基づき、合理的疑いが形成された段階で提出することが求められます。届け出後も内部調査の記録を残すことで、監督当局への説明責任を果たすことができます。

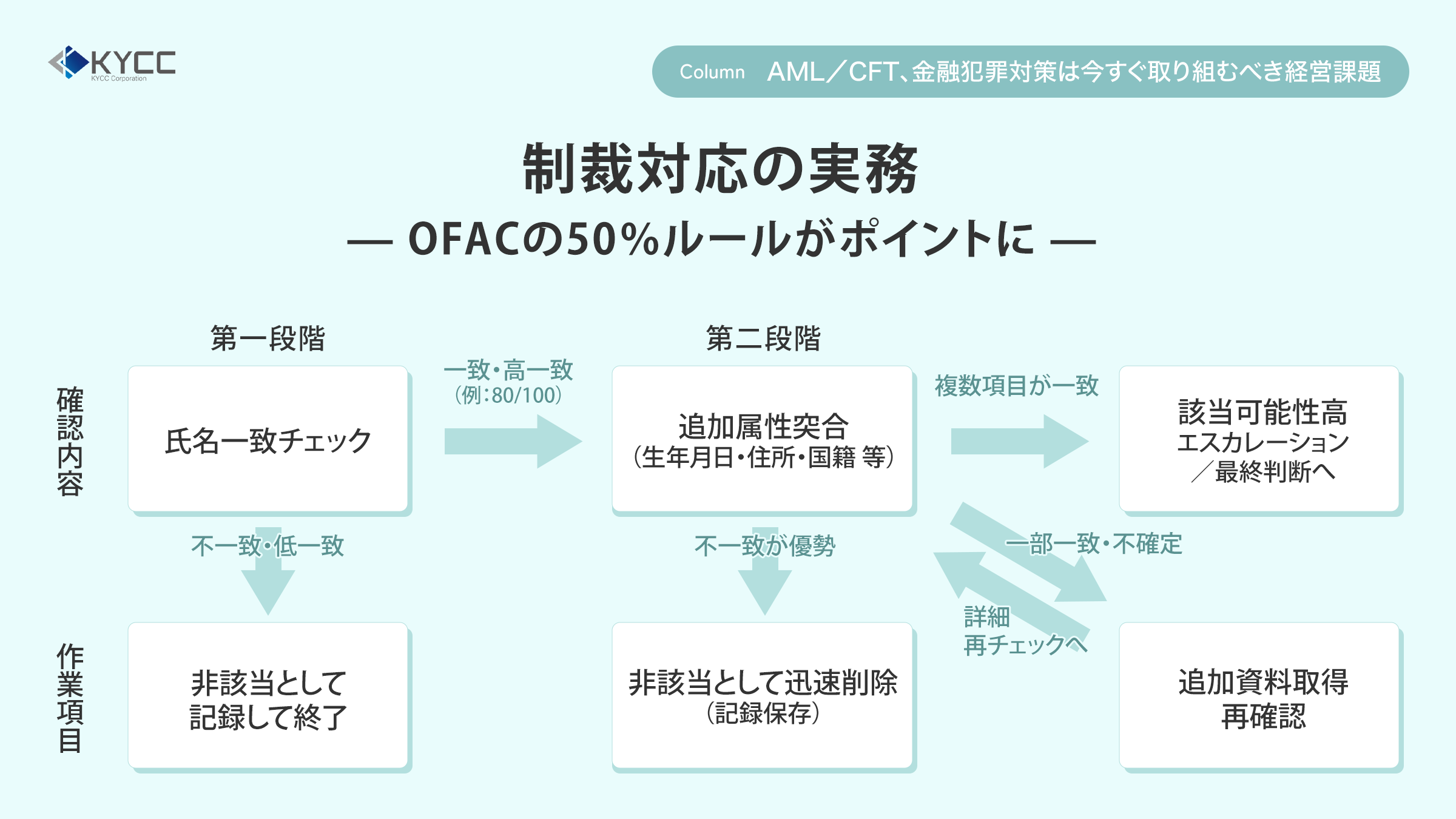

制裁対応の実務——OFACの50%ルールがポイントに

米国財務省外国資産管理室(OFAC)が運用する制裁は、日本企業であっても米ドル決済や米系サービスを利用する場合に適用されます。特に重要なのが50%ルールです。これは制裁対象者が合計で50%以上所有する法人もブロック対象とするものであり、間接所有も合算して判断します。連結持ち分を算定する際には、複数の制裁対象者の持ち分を合計する点に注意が必要です。

ブロッキングは資産凍結を意味し、自社判断で解除できません。反社チェックツールなどの場合は名前一致のスコアを操作でき、100は厳格一致、80は高精度一致、50は類似候補の広範な抽出を意味します。自社のリスク評価に合わせて設定しますが、誤一致回避のため属性突合を併用することが重要です。

実務事例では、海外送金で名前の類似によりアラートが発生したケースもありました。属性突合と役職確認で非該当を確定し、送金を継続できました。誤ブロックは顧客体験と関係維持に致命的であるため、標準化したエスカレーション手順で判断の透明性を確保することが重要です。段階審査では、第一段階で名前一致を確認し、第二段階で生年月日、住所、国籍などの追加属性を突合します。

OFACのFAQは更新が多いため、最新の運用指針を定期的に参照する必要があります。EU制裁も独自の枠組みを持っており、グローバル展開する企業は両方の要件を満たす必要があります。処理は内規で明文化し、運用の一貫性を担保することが求められます。

KYCの標準手順——本人確認・スクリーニング・矛盾解消

顧客確認(KYC)の標準手順は、本人確認、制裁・反社・重要な公的地位を有する者(PEPs)のスクリーニング、矛盾解消の再確認で構成します。例外管理は再提出資料、別名義の確認、追加質問の範囲を内規に明文化することで、公平性と再現性を高めます。例外をルール化することで、担当者による判断のばらつきを防ぎ、監査可能性を確保できます。

多言語処理では、カナ、漢字、ローマ字、別つづり、別順の辞書を持つことが必要です。同義語や旧名の管理も範囲に含め、処理は監査可能な記録で裏付けます。例えば、「斎藤」と「斉藤」、「渡辺」と「渡邊」などの異体字、「山田太郎」と「Taro Yamada」などの名前順の違いを正確に検知する必要があります。

「ワタナベ」「ワタナベエ」

「渡辺」と「渡邊」

「高橋」と「髙橋」

「Ito」「Itoh」「Itou」

「田中花子」⇔「Hanako Tanaka」

「Lee」「Li」「Ri」

「有限会社」「(有)」

通称名

芸名

結婚前の旧姓 など

・手動判定の理由記載

・タイムスタンプ付き処理履歴

記録保存はアクセス制御と監査トレイルで担保し、金融庁ガイドラインの期待水準に合致する見直し計画を維持します。保存期間は法令で定められており、取引終了後も一定期間の保存が義務付けられています。記録は監査の土台であり、評価の納得性を支えます。

実務事例として、住所不一致に対し公共料金領収書と登記簿抄本で整合を確認し、取引開始を認めたケースがあります。また、EC事業者がスクリーニング誤検知に直面し、二段階審査で顧客を維持しつつリスクを抑制した事例もあります。顧客体験とリスク管理のバランスを取ることが、実務の重要なポイントです。

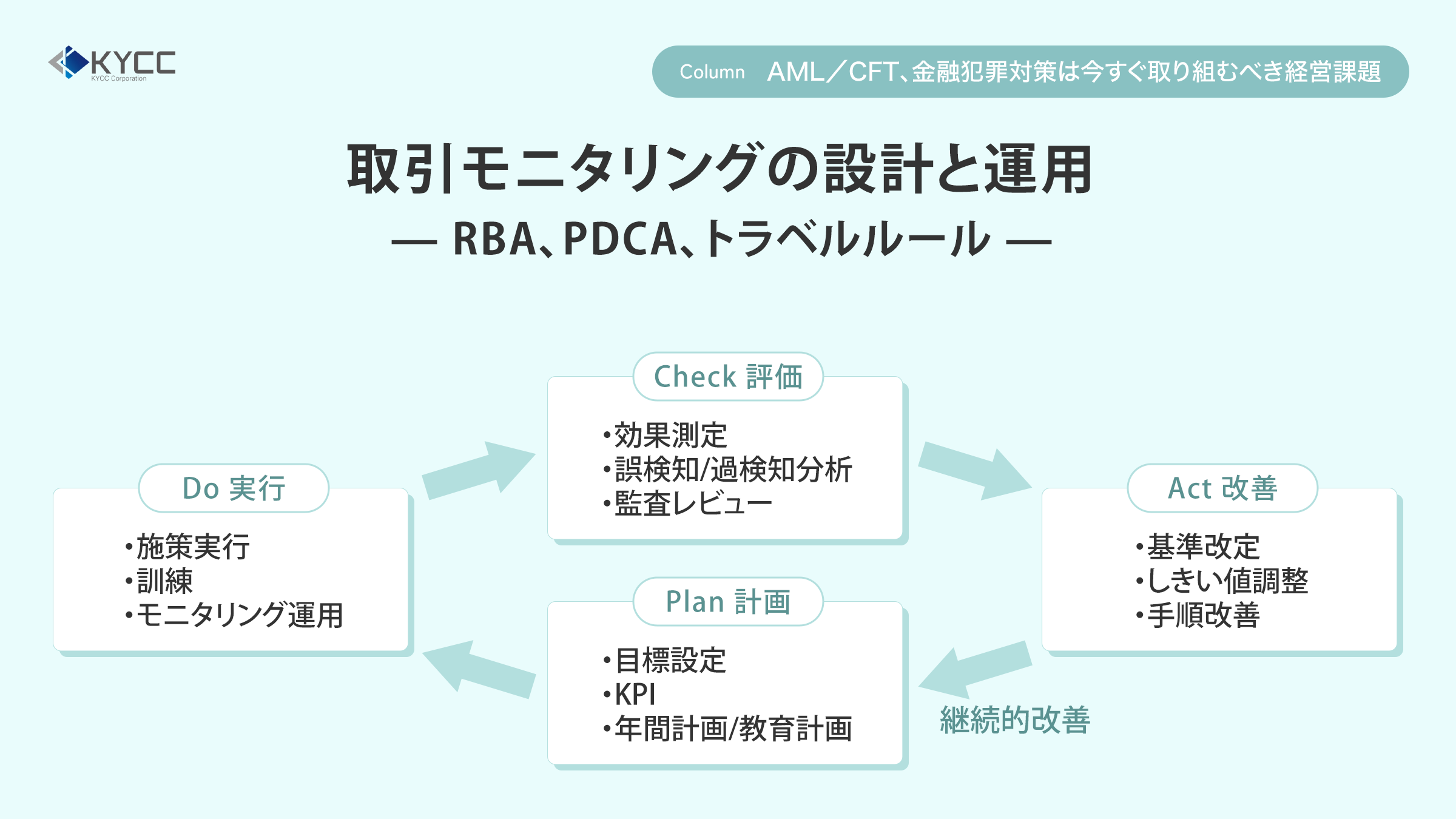

取引モニタリングの設計と運用——RBA、PDCA、トラベルルール

取引モニタリングのシナリオ設計は、類型化、重みづけ、しきい値で構成します。顧客タイプ別に多段階のしきい値を設定し、リスクの変化に合わせて調整します。しきい値は固定ではなく、定期的な見直しが必要です。疑わしい取引届出のトリガーは、一致だけでなく矛盾の組み合わせで指標化することで、検知精度が向上します。

RBA(リスクベース認証)は企業規模にかかわらず必要です。中小企業であっても、リスクの高低に応じて管理策を比例配分し、高リスクの顧客や取引には追加確認を行い、低リスクには過度な負担をかけません。評価を年次ごとに見直すことで運用が安定します。近年では、DNFBP(非金融事業者および職業専門家)を含む広範な事業者がリスク評価の対象となっており、対応範囲は拡大し続けています。

PDCAサイクルは年次計画で教育訓練とテストを定着させます。教育で理解を深めることで、誤検知の過不足が縮まります。教育訓練は年次計画で実施し、法令更新や国際勧告の変化に連動させます。テストと演習で理解度を評価し、弱点領域を補強することで、組織全体のリスク感度が高まります。

暗号資産ではトラベルルールが拡大されており、日本は対象国追加を進めています。実務事例として、対象国追加に合わせてシナリオを更新し、誤検知率を低減した企業があります。トラベルルールは送付人と受取人の情報を交換業者間で共有する仕組みであり、グローバルな資金移動の透明性を高める役割を果たしています。

AML/CFT対応は戦略的投資の一環

AML/CFT対応は、単なる規制順守を超えて、企業の信頼性とブランド価値を守る戦略的投資です。国際標準に沿った運用は、取引先からの要件を満たしやすくし、ビジネス機会の拡大にもつながります。評価軸を意識することで監査対応が滑らかになり、組織全体のリスク管理能力が向上します。

用語の定義を揃えることで判断の再現性が上がり、目的を共有することで現場の優先順位が明確になります。テクノロジーの活用と人的判断のバランスを取りながら、継続的な改善を進めることが成功の鍵となります。今後、さらに求められるのは、国際情勢の変化や技術革新、規制の進化に適応しながら構築する実効性の高い枠組みです。