まさか私が加害者に?被害リスクにとどまらない!個人にも迫るマネーロンダリングの足音

- AML/CFT

- リスクマネジメント

- 基礎知識

- マネーロンダリング

- コンプライアンス

さまざまなデジタルプラットフォームの悪用で、マネーロンダリングは新たな局面に突入しています。温床になっているのは匿名性が高く国際的な取引経路です。反社会的勢力(以下、反社)は、これらを積極的に活用しています。

当記事では、デジタル時代のマネーロンダリング手口と個人が取るべき対策を解説していきます。SNSやネットゲーム、暗号資産などを悪用するマネーロンダリングの最新動向と、被害防止のための具体的な注意点・対策を詳しくまとめました。

身近なインフラが悪用されリスクに

P2P決済(Peer to Peer決済、個人間送金)などの普及を背景に、マネーロンダリングのリスクはかつてないほど高まっています。生成AIの進化も背景の一つです。

1.デジタル化で広がる匿名取引

フリマアプリやゲーム内経済の拡大により、個人が資産を現金化したり、電子マネーやポイントをやり取りしたりする機会が増えています。デジタル決済やP2P決済が生活インフラとなり、匿名性が高く国際的な取引でも簡単になっているためです。

2.越境プラットフォームは資金追跡の盲点に

国際的な取引では、越境プラットフォームの増加も大きな課題です。海外のサービスには監督権限が及びにくいことから、資金追跡を難しくしています。

3.生成AIが生む巧妙なフェイク

進化が著しい生成AIを悪用した巧妙な誘導に乗ってしまうケースも後を絶ちません。生成AIが短時間で大量に作製しているフェイク情報を「自分宛ての特別な提案だ」と錯覚させる手口です。有名人になりすました広告などに注意しましょう。ダイレクトメッセージにも注意が必要です。きれいで自然な日本語の文章も、生成AIなら簡単に書き出してくれます。

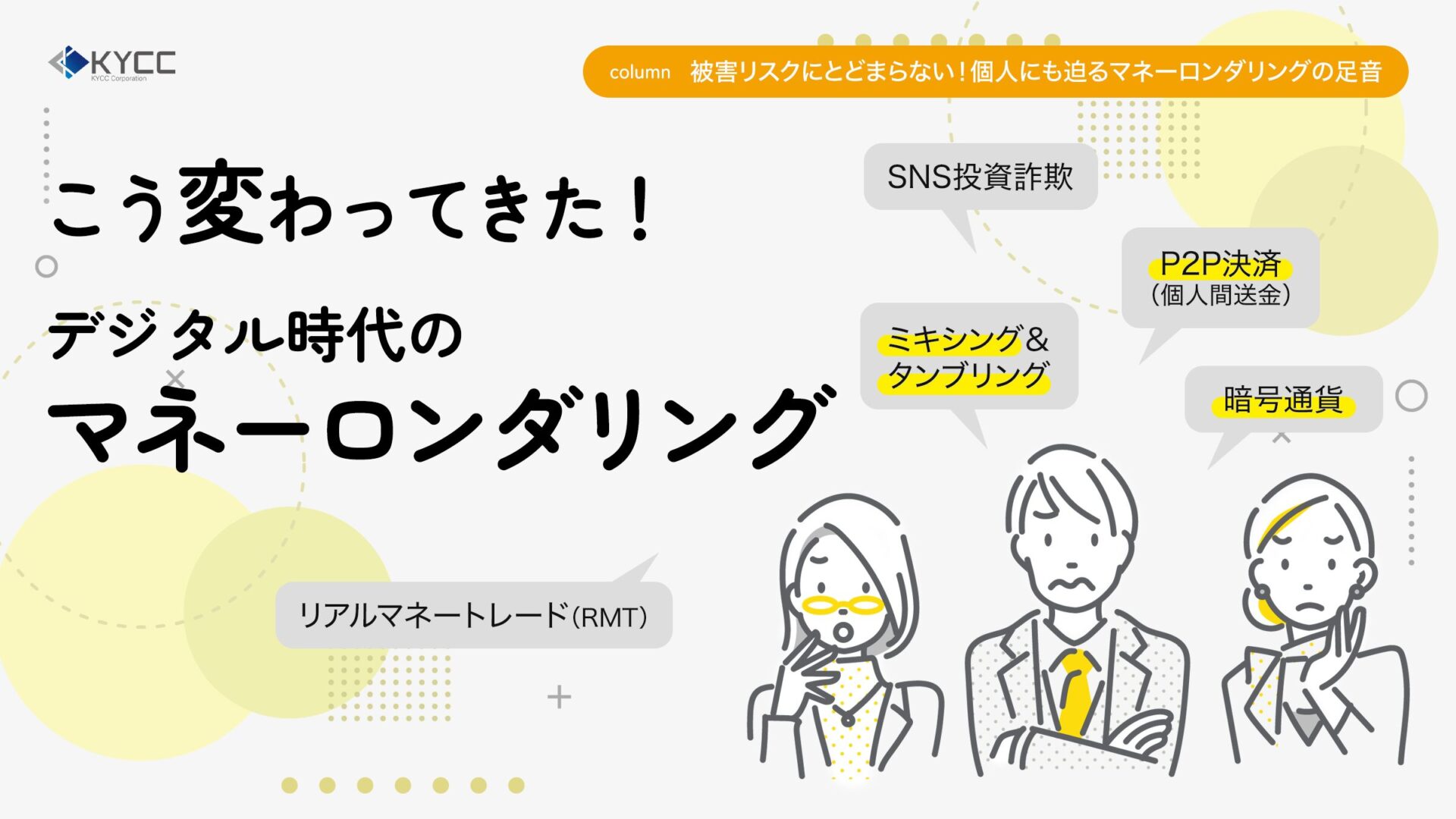

こう変わってきた!デジタル時代のマネーロンダリング

デジタル時代のマネーロンダリングには次のような特徴があります。

- 資金移動が高速かつグローバルに行われる

- 本人確認が不十分なサービスやP2P決済を悪用

- 分散型取引所やアンホステッドウォレットを悪用

- SNSやゲーム内通貨など非金融サービスを悪用

1.拡大する P2P決済を悪用

P2P決済とは、銀行や取引所などの仲介業者を介さず、個人同士が直接資金や暗号資産を送受信する方法を指します。マネーロンダリング目的のP2P決済が主に利用しているのは、分散型取引所(DEX)や銀行や取引所などの第三者(ホスト)が管理していない「アンホステッドウォレット」です。

いずれも取引の匿名性が高く、資金経路の解析が困難です。資金を分散・隠蔽(いんぺい)する過程でトランザクションモニタリング(事業者による取引監視)を回避しやすいところに目を付けた反社が悪用しています。海外のサービスなら規制も及びません。マネーロンダリング対策の新たな課題となっています。

2.巧妙化するSNS型マネーロンダリング

SNSを利用したマネーロンダリングでは、有名人になりすました広告や自然な日本語のダイレクトメッセージを使い、被害者をLINEなど他のSNSに誘導します。「暗号資産に投資すれば必ず利益が得られる」といった甘い言葉で信用を得て、最終的にネットバンキングや電子マネーを通じて高額の資金を振り込ませるケースが増加しています。

反社は巧妙な手口で被害者の心理に付け入ります。被害額が数千万円から1億円以上に及ぶ報道に触れる機会も珍しくなくなってきました。

3.ネットゲームもマネーロンダリングの温床に

ネットゲームの世界でもマネーロンダリングが横行しています。オンラインゲームのアイテムやゲーム内通貨を現金と交換する「リアルマネートレード(RMT)」をマネーロンダリングに悪用する反社が増えています。

リアルマネートレード市場は2,000億円規模に達していると見る向きもあり、強化されたアカウントや限定キャラクターが数万円から数十万円で売買される例も確認されています。

高額な取引は、特に悪用の温床となりがちです。ゲーム会社は利用規約で売買を禁止していますが、明確な規制がないため徹底しにくい実情に苦慮しているようです。

4.暗号資産も狙われている

暗号資産を使ったマネーロンダリングも増加しています。ここでも背景になっているのが、匿名性やP2P決済の容易さ、分散型取引所やアンホステッドウォレットの普及です。

暗号資産の送金履歴を複雑化・匿名化するための非公式サービス「ミキシングサービス」を悪用する「タンブリング」という手法では、反社とは無関係な暗号資産を含む複数の取引を組み合わせて送金履歴を複雑化し、資金の出どころを見えにくくします。問題視されているのは、暗号資産ATMを利用した現金化や、規制の緩い国・地域を経由した資金移動です。

日本では2023年、送付人・受取人の情報通知義務を暗号資産交換業者に求める「トラベルルール」が施行されました。やはり海外には規制が及びにくいことから、ミキシングサービスを悪用するマネーロンダリングへのリスクは、依然高いままといえます。

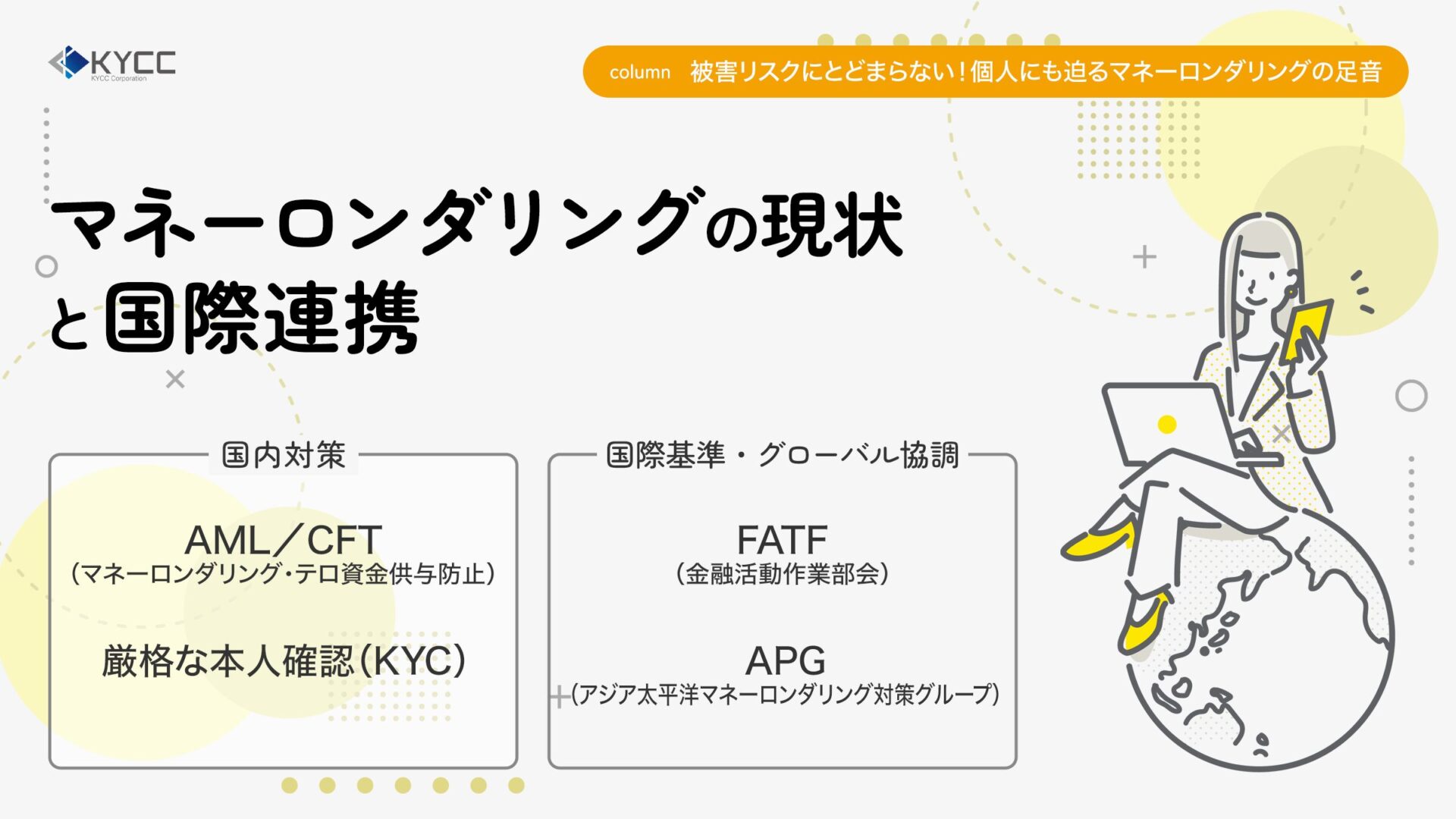

マネーロンダリング対策の現状と国際連携

1.厳格化する国内のマネーロンダリング対策

日本国内のトラベルルールでは、AML/CFT(マネーロンダリング・テロ資金供与防止)対策の強化を求めています。犯罪収益移転防止法や資金決済法などにより、金融機関や暗号資産交換業者には厳格な本人確認(KYC)を義務付けました。取引時の確認や、疑わしい取引の報告も義務化しています。

対策の強化を巡っては2025年1月から、金融庁が全国の金融機関を対象に、マネーロンダリングや投資詐欺、ロマンス詐欺対策の強化状況を調査しています。

とりわけ2024年の被害件数が前年の約4倍に増加した投資詐欺では、口座開設時の利用目的確認や犯罪特有の出入金パターンのシステム学習、モニタリング頻度の向上など6項目を重点的に確認する方針です。警察庁や全国銀行協会と連携し、口座の適正利用の呼びかけも強化しています(2025年1月28日、NHK「金融庁 金融機関のマネーロンダリングなど対策強化 調査へ」)。

SNSやゲーム運営会社にも本人確認やトランザクションモニタリングの導入を求め、対策の効果を高めていく方針です。

2.国際基準とグローバルな協調

国際的には、FATF(金融活動作業部会)がAML/CFTの国際基準を策定し、加盟国に対し監査や改善勧告を行っています。FATFは、テロ組織への資金供与やマネーロンダリングなど国際的な金融犯罪を防ぐため、各国の法制度や運用体制を評価・監督する政府間組織です。日本はAPG(アジア太平洋マネーロンダリング対策グループ)の共同議長も務めており、グローバルな協調が進みつつあります。

個人が取るべきマネーロンダリング防止の基本

1.多様化する詐欺手口とリスク

SNS投資詐欺の主な手口は、実際の利益画面やサクラの体験談を使い「自分ももうけられる」と思わせる手法です。ネットゲームのリアルマネートレードでは、現金化の過程で個人情報やプリペイドカード番号を盗み取る事例が増加しています。タンブリングに巻き込まれやすい暗号資産のほか、規制が緩く本人確認も不十分な海外サービスやウォレットにも注意が必要です。

2.個人が実践すべき防衛策

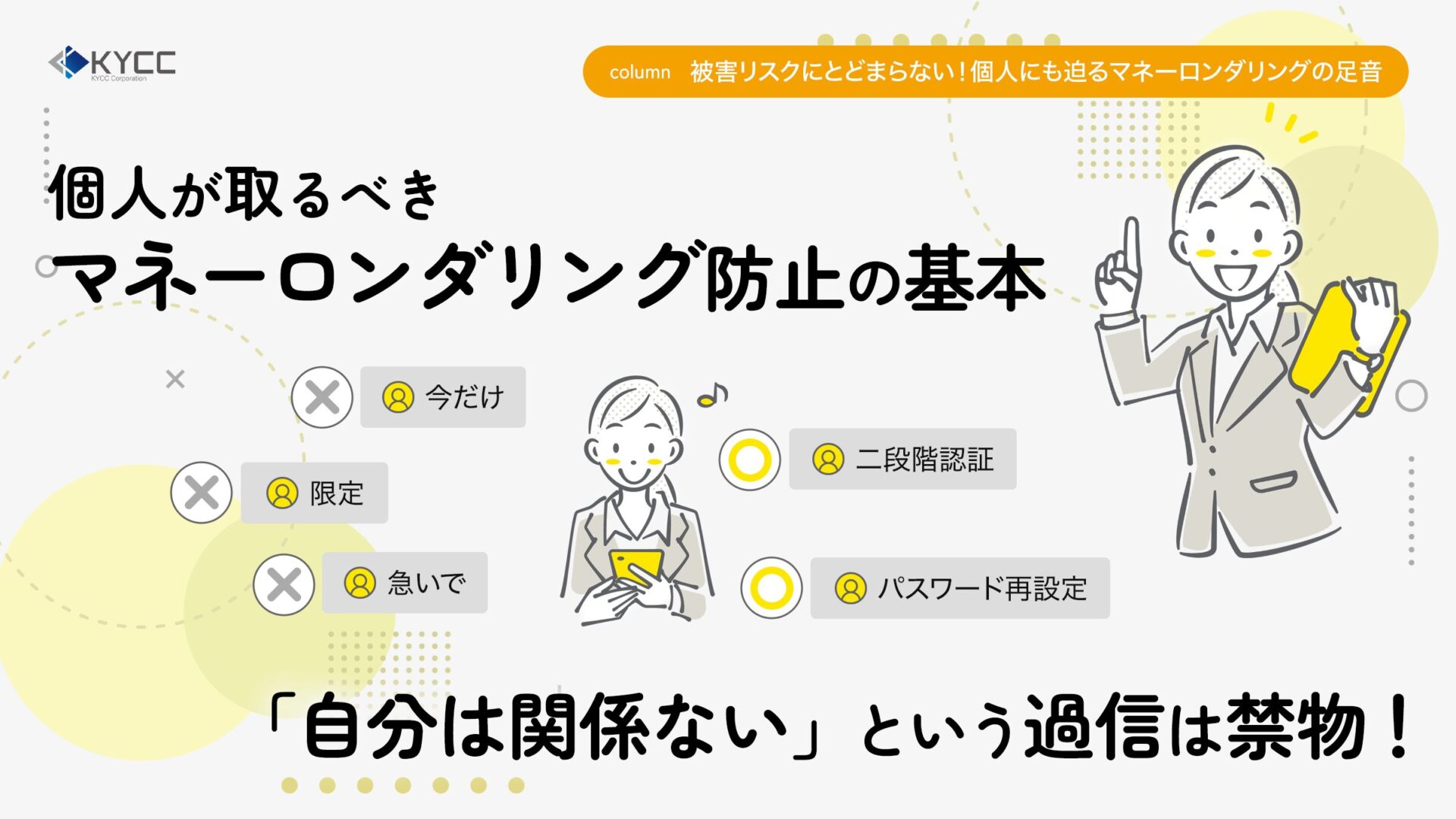

個人が取るべき対策は、まず怪しい話に乗らないことです。「今だけ」「限定」「急いで」などの言葉で焦らせる勧誘には十分注意してください。

投資先やサービスの信頼性は公式サイトや金融庁の登録リストで必ず確認し、未登録業者は利用しません。甘い言葉や高利回りの勧誘には警戒し、SNSやネットゲーム、暗号資産アプリで知り合った相手からの送金依頼には応じないようにしましょう。振込先が個人名義の口座や、送金先が頻繁に変更される場合は取引を中止します。

アプリやウェブサイトは公式ストアや公式リンクからのみアクセスし、メールやSNSのリンクの不用意なクリックやタップは避けます。送金や決済の前には、取引内容や相手の会社情報、振込先の名義を必ず再確認し、不審点があれば家族や友人、警察、消費者ホットラインなど第三者に相談しましょう。

重要なサービスは二段階認証を設定し、パスワードは定期的に変更してください。

被害に気付いたら即行動!守るべきポイントと再発防止策

被害に気付いた場合は、できるだけ早く警察(電話:#9110)や消費者ホットライン(電話:188)に連絡します。振り込み記録や送金先、メッセージ履歴、やり取りしたSNS画面などの証拠を保存し、銀行や暗号資産交換業者には送金停止や出庫停止を至急依頼します。SNSやゲーム内でのやり取りも記録し、家族や職場にも被害を共有して二次被害を防止します。

一度被害に遭った場合は、同様の手口で再び狙われることがあります。過去のやり取りやアカウント情報の見直しを徹底し、個人情報の流出リスクを最小限に抑えます。パスワードや二段階認証は再設定し、不審なアプリやサービスは削除しましょう。最新の詐欺手口やマネーロンダリングの事例を学び、家族や知人とも情報を共有し、周囲全体のリスク感度を高めていく啓発にもできるだけ当たってください。

いつの間にか加害者に?あなたの口座も狙われている

1.副業や口座貸しの誘いに要注意

マネーロンダリングで恐ろしいのは、被害者になるだけでなく、知らず知らずのうちに加害者となってしまうリスクです。たとえば、SNSやネットゲームで知り合った相手から「簡単に稼げる副業」「一時的な口座貸し」を持ちかけられた場合、好意や軽い気持ちで口座情報を教えたり、送金を代行したりしてはいけません。反社のマネーロンダリングに利用される可能性があります。金融犯罪に使われた口座の名義は各金融機関が共有し、ブラックリストに入ります。口座凍結につながるのはもちろん、刑事責任や民事責任を問われることもあります。実際に、SNSやフリマアプリを通じて「資金移動の協力者」となった個人が、犯罪収益移転防止法違反で摘発されるケースが明らかになり始めています。

2.アカウント売買や現金化も危険

また、ネットゲームや暗号資産交換業者で「アカウント売買」「アイテムの現金化」を安易に請け負った場合も、知らぬ間にマネーロンダリングの一端を担うことになりかねません。反社は、一般の利用者を「マネーロンダリングの媒介者」として利用し、摘発リスクを分散させています。副業サイトやSNSで「報酬がもらえる口座貸し」「送金代行」「クレジットカードの現金化」などの誘いには、絶対に応じないことが重要です。

世界的に強化されるマネーロンダリング対策と新たなリスク

海外では、暗号資産や電子決済サービスを利用したマネーロンダリング対策が強化されています。米国や欧州では、暗号資産交換業者にトラベルルールを導入したほか、違反業者には巨額の罰金を科しました。

北朝鮮や国際反社によるサイバー攻撃とマネーロンダリング、分散型取引所やアンホステッドウォレットの悪用も、FATFが懸念を示すなど、国際的な課題となっています。新しいところでは、AIを活用したパーソナライズ詐欺や、Buy Now, Pay Later(BNPL)など新しい決済手段の悪用もリスクとして浮上しています。日本でもFATFの要請に応じた2024年の行動計画に基づき、リスク評価や監視体制の強化、企業・個人への教育啓発が推進されています。

「自分は関係ない」という過信は禁物

マネーロンダリングは金融機関を介した従来型から、SNSやネットゲーム、暗号資産などデジタルプラットフォームを悪用した新たな手法へと進化しています。誰もが日常的に利用するサービスやアプリが犯罪の温床となり、被害者だけでなく加害者になるリスクもあります。加害者の実名が勤務先とともに報道されてしまうリスクにも注意しましょう。リスクは自分一人にとどまらず、在籍している企業全体へ飛び火することになります。安易な副業や口座貸し、送金代行、アカウント売買などの誘いには絶対に乗らないことです。「自分には関係ない」と油断せず「自分も無関係ではない」という姿勢で、法的責任や社会的信用を守る意識を持ちましょう。

【用語解説】